相続税の調査等の状況

ブログ 相続税 税務調査

更新日: 2019/12/20

国税庁より、平成30事務年度における相続税の調査等の状況が発表されました。

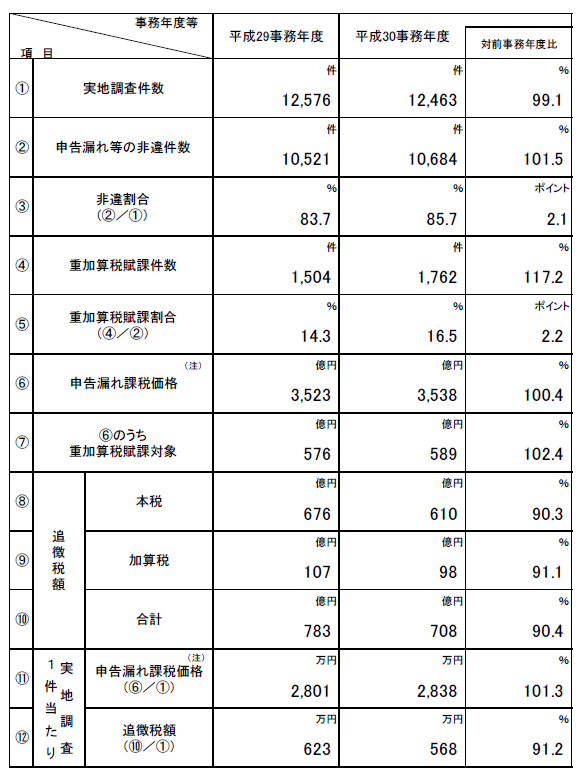

相続税の調査実績は以下の表の通りです。

相続税の実地調査は、国税局及び税務署で収集した資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告と想定される事案について実施されます。

下記表③によると、税務調査が行われた場合、約86%の割合で申告漏れがあったとのことです。

言い換えると、相続税の税務調査が行われた場合、高い確率で申告漏れ等の指摘を受けることとなります。

相続税の税務調査における指摘割合が高いのは、亡くなられた方(被相続人)の財産に関することであり、残された相続人には知らない財産、事実があることや毎年発生する所得税の確定申告とは異なり、相続税については、一般的に人生で数回しか経験しないものであるため、相続人に悪意はなくとも気付かず申告が漏れてしまうということが原因です。

申告漏れを指摘された場合には、ペナルティーが科され、余計な税金を払うことになりますので、担当する税理士としっかりコミュニケーションを取り、当初の申告で適正な申告を行うことが重要となります。

« 前の情報を見る

最新の投稿

- 2019年12月20日 相続税の調査等の状況

- 2019年12月13日 令和2年税制改正大綱(速報)

- 2019年12月6日 青色申告制度

- 2019年11月29日 相続による賃貸不動産の取得

- 2019年11月22日 被相続人の準確定申告

面談相談・お問い合せについて

相続税の申告については、亡くなられた方の状況、相続人の状況等をしっかりお伺いする必要がございますので、まずはお会いしてお話をお伺いさせて頂きたいと思います。初回のご相談につきましては、無料となっておりますので、まずはお気軽にお問い合わせください。

ご相談時にご用意頂きたい資料

- ・記帳済みの通帳

(相続発生日の残高証明書を入手済みで あれば、残高証明書) - ・固定資産税の賦課決定通知書

- ・生命保険金の保険証書

(保険手続きが完了されている場合は、保険金支払通知書)